Lorsque vous cherchez un prêt hypothécaire au Canada, choisir un taux fixe sur 5 ans peut vous offrir une stabilité précieuse. Les meilleurs taux hypothécaires fixes de 5 ans actuellement se situent autour de 4,09 % à 4,42 %, selon les institutions financières. Cela vous permet de prévoir vos paiements sans surprise, malgré les fluctuations économiques.

Naviguez le marché hypothécaire canadien avec assurance : taux actuels, prévisions et conseils d’experts pour faire le meilleur choix.

Le prêt hypothécaire fixe de 5 ans est un choix privilégié par une majorité de Canadiens, représentant près de la moitié de toutes les hypothèques résidentielles au pays. Sa popularité s’explique par l’équilibre qu’il offre entre une période d’engagement raisonnable et la stabilité des paiements. Comprendre les nuances de ces taux est essentiel pour prendre une décision éclairée pour l’un des investissements les plus importants de votre vie.

Les Essentiels à Retenir

- Les taux fixes sur 5 ans sont principalement influencés par les rendements des obligations du gouvernement canadien à 5 ans, plutôt que directement par le taux directeur de la Banque du Canada.

- En mai 2025, les meilleurs taux fixes de 5 ans oscillent autour de 3,79 % pour les prêts assurés (mise de fonds inférieure à 20 %), tandis que la moyenne des grandes banques se situe aux alentours de 4,69 %.

- La stabilité des paiements est l’avantage majeur d’un taux fixe, mais il faut considérer les pénalités potentiellement élevées en cas de rupture anticipée du contrat.

Comprendre les Taux Hypothécaires Fixes de 5 Ans

Choisir un taux hypothécaire fixe de 5 ans signifie sécuriser un taux d’intérêt stable pour une période prolongée. Ce choix impacte directement le calcul de votre coût d’emprunt et vous protège contre la volatilité des marchés. Comprendre les différences avec les taux variables et le fonctionnement de ce type de prêt est essentiel pour optimiser votre financement.

Un taux hypothécaire fixe de 5 ans signifie que le taux d’intérêt de votre prêt et, par conséquent, vos versements hypothécaires, demeureront inchangés pendant une période de cinq ans. Cette prévisibilité budgétaire est ce qui attire de nombreux emprunteurs, les protégeant contre les hausses potentielles des taux d’intérêt sur le marché.

Qu’est-ce qu’un taux hypothécaire fixe de 5 ans

Un taux hypothécaire fixe de 5 ans est un taux d’intérêt constant appliqué à votre prêt pour une durée de cinq ans. Pendant cette période, vos paiements mensuels restent identiques, ce qui facilite la gestion de votre budget sans surprise liée aux variations des taux.

Ce taux fixe vous protège contre la hausse des taux d’intérêt durant le terme, mais vous ne bénéficiez pas des baisses potentielles. Le taux annuel du coût d’emprunt (TAC) est un bon indicateur à surveiller lors de la comparaison des offres, car il inclut les frais liés au prêt en plus des intérêts.

La fixation du taux sur 5 ans est idéale si vous cherchez de la stabilité et que vous ne prévoyez pas de renouveler ou refinancer votre prêt avant la fin de ce terme.

Principales différences entre taux fixe et taux variable

Le taux fixe vous garantit un taux stable tandis que le taux variable fluctue selon les conditions du marché, souvent lié au taux directeur. Cette variation affecte directement vos paiements mensuels, qui peuvent monter ou descendre.

Avec un taux variable, vous pouvez bénéficier de baisses en période de taux d’intérêt bas, réduisant votre coût d’emprunt. Cependant, cela comporte un risque d’augmentation imprévisible, compliquant votre planification financière.

En revanche, le taux fixe vous offre une meilleure visibilité sur vos engagements financiers. Le choix dépend de votre tolérance au risque, votre situation financière, et vos objectifs personnels.

Comment le taux fixe affecte le coût d’emprunt

Le taux fixe stabilise vos paiements, vous permettant de calculer précisément combien vous coûtera votre prêt hypothécaire sur le terme de 5 ans. Malgré un taux potentiellement plus élevé que le taux variable initial, il évite les coûts imprévus liés à une hausse des taux.

Cette stabilité influence aussi le taux annuel du coût d’emprunt (TAC), qui reflète le coût total incluant les intérêts et les frais. Un taux fixe bien choisi peut réduire votre coût global en évitant des paiements majorés en cas de hausse du taux directeur.

Ainsi, fixer votre taux à 5 ans favorise une meilleure maîtrise du coût d’emprunt et protège votre budget.

Les Taux Actuels en Mai 2025

En date de mai 2025, le paysage des taux hypothécaires fixes de 5 ans au Canada présente une certaine variabilité, avec des offres compétitives pour les emprunteurs bien qualifiés.

Taux les Plus Bas et Moyennes Bancaires

Les informations les plus récentes indiquent ce qui suit :

- Le taux fixe de 5 ans le plus bas disponible pour une hypothèque conventionnelle non assurée (mise de fonds de 20% ou plus) peut atteindre 3,79 %. Ce niveau, considéré comme le plus bas depuis 2022, est en partie dû à la baisse des rendements obligataires.

- Pour les hypothèques assurées (mise de fonds inférieure à 20 %), le meilleur taux peut également se situer autour de 3,79 % à 4,04 %. Ces taux sont souvent plus compétitifs car le prêt est assuré, réduisant le risque pour le prêteur.

- Le taux fixe moyen sur 5 ans offert par les cinq grandes banques canadiennes (RBC, TD, BMO, Scotiabank, CIBC) se situe généralement entre 4,67 % et 4,69 %, avec une fourchette allant de 4,59 % à 4,99 %.

- Par exemple, la Banque Nationale affichait un taux de 4,23 % pour les hypothèques assurées sur 5 ans (TAC non précisé) et Desjardins proposait des taux autour de 4,44% (TAC) pour un terme similaire.

Il est crucial de noter que ces taux peuvent varier en fonction de votre profil d’emprunteur, de votre cote de crédit, du montant de la mise de fonds, de la période d’amortissement et des conditions spécifiques du prêteur.

Hypothèques Assurées vs Non Assurées

La distinction entre une hypothèque assurée (souvent appelée « à ratio élevé » car la mise de fonds est inférieure à 20 %) et une hypothèque non assurée (conventionnelle, avec 20 % ou plus de mise de fonds) est importante :

- Hypothèques assurées : Nécessitent une assurance prêt hypothécaire (offerte par la SCHL, Sagen ou Canada Guaranty). Bien que cela ajoute un coût (la prime d’assurance), les taux d’intérêt peuvent paradoxalement être légèrement plus bas, car le risque pour le prêteur est atténué par l’assurance.

- Hypothèques non assurées (conventionnelles) : Ne requièrent pas d’assurance prêt hypothécaire. Les taux peuvent être légèrement supérieurs, mais l’emprunteur économise la prime d’assurance.

Qu’est-ce qui Influence les Taux Fixes de 5 Ans ?

Contrairement à une croyance répandue, les taux hypothécaires fixes de 5 ans ne sont pas directement dictés par le taux directeur de la Banque du Canada. Leur principal moteur est le rendement des obligations du gouvernement du Canada à 5 ans.

Rendements Obligataires

Les prêteurs utilisent souvent les rendements des obligations du gouvernement du Canada à 5 ans comme référence pour fixer leurs taux hypothécaires fixes de 5 ans. Ils ajoutent ensuite une marge (spread) à ce rendement pour couvrir leurs coûts, leurs risques et réaliser un profit. Typiquement, cet écart se situe entre 1 % et 2 %. Lorsque les rendements obligataires augmentent, les taux fixes ont tendance à suivre, et inversement. Par exemple, la chute des rendements obligataires à 5 ans à 2,488 % le 3 avril 2025 (leur plus bas niveau depuis 2022), due aux craintes de récession et à un ralentissement de l’inflation, a entraîné une baisse notable des taux fixes proposés.

Taux Directeur de la Banque du Canada

Bien que le taux directeur influence davantage les taux hypothécaires variables, il a un impact indirect sur les taux fixes. Les décisions de la Banque du Canada concernant son taux directeur peuvent signaler la direction future de l’économie et de l’inflation, ce qui peut à son tour affecter le sentiment du marché obligataire et donc les rendements des obligations.

Autres Facteurs Économiques

L’inflation, les perspectives de croissance économique, la stabilité du marché de l’emploi et même des événements économiques mondiaux peuvent influencer la confiance des investisseurs et, par ricochet, les rendements obligataires et les taux hypothécaires.

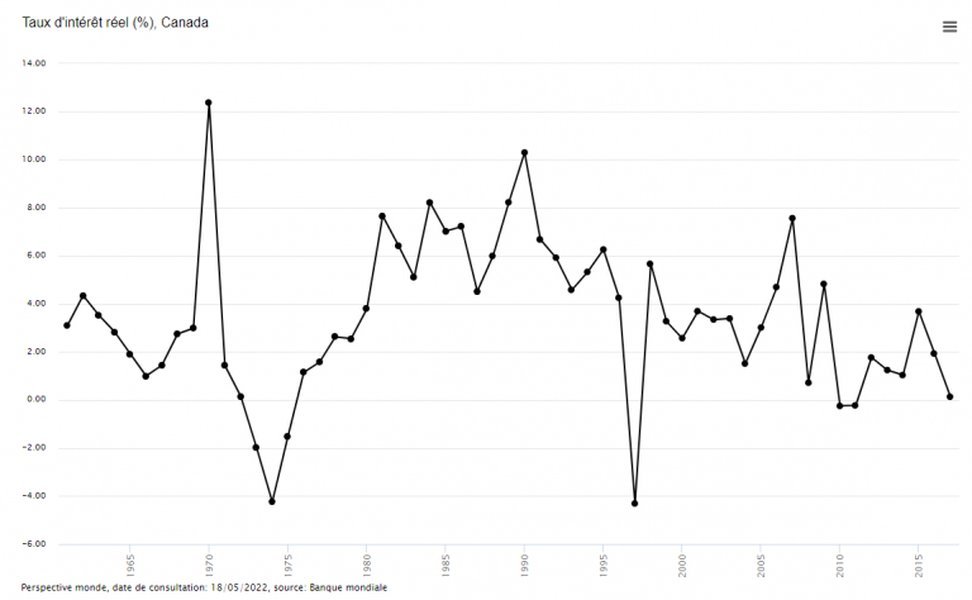

Historique des Taux Fixes de 5 Ans

Les taux hypothécaires fixes de 5 ans ont connu une évolution significative au fil des décennies. Ils ont atteint un sommet historique de 21,75 % en 1981, une période marquée par une forte inflation et une stagnation économique (stagflation). Depuis lors, la tendance générale a été à la baisse, bien qu’avec des fluctuations notables. Plus récemment, après la forte hausse de l’inflation en 2022, la Banque du Canada a procédé à des augmentations agressives de son taux directeur, ce qui a indirectement poussé les taux fixes à la hausse. Cependant, depuis la seconde moitié de 2024 et début 2025, une tendance à la baisse s’est amorcée, reflétant l’évolution des perspectives économiques et des rendements obligataires.

Avantages et Inconvénients du Taux Fixe de 5 Ans

Choisir un taux fixe de 5 ans comporte des avantages et des inconvénients qu’il convient de peser soigneusement en fonction de votre situation personnelle et de votre tolérance au risque.

Les Points Forts

- Stabilité des paiements : Votre taux d’intérêt et vos mensualités restent constants pendant 5 ans, facilitant la planification budgétaire et offrant une tranquillité d’esprit.

- Protection contre les hausses de taux : Vous êtes à l’abri des augmentations potentielles des taux d’intérêt sur le marché pendant la durée de votre terme.

- Prévisibilité : Vous savez exactement combien vous paierez pour votre hypothèque chaque mois, ce qui est particulièrement rassurant pour les premiers acheteurs ou ceux qui ont un budget plus serré.

Les Points Faibles

- Coût initial potentiellement plus élevé : Les taux fixes sont souvent légèrement plus élevés que les taux variables au moment de la souscription, surtout lorsque les taux directeurs sont bas.

- Pénalités de rupture de contrat : Si vous devez résilier votre hypothèque avant la fin du terme de 5 ans (par exemple, en cas de vente de la propriété, de refinancement ou de transfert vers un autre prêteur), les pénalités peuvent être substantielles. Elles sont généralement calculées comme le plus élevé entre trois mois d’intérêts ou le différentiel de taux d’intérêt (DTI).

- Moins de flexibilité : Si les taux d’intérêt baissent de manière significative pendant votre terme, vous ne pourrez pas en profiter sans encourir de pénalités.

Le Test de Résistance Hypothécaire (Stress Test)

Au Canada, tous les acheteurs de maison qui contractent un prêt hypothécaire auprès d’un prêteur sous réglementation fédérale, qu’il soit assuré ou non, doivent se qualifier pour leur prêt hypothécaire en passant un test de résistance. En date d’avril-mai 2025, ce test exige que vous puissiez vous qualifier à un taux qui est le plus élevé entre :

- Le taux d’intérêt de votre contrat hypothécaire + 2 % ; OU

- Le taux de qualification minimal fixé par le gouvernement (actuellement 5,25 %).

Pour les taux fixes, cela signifie généralement que le test de résistance est basé sur votre taux contractuel + 2 %, car ce calcul donne souvent un résultat supérieur au taux minimal de 5,25 %. L’objectif de ce test est de s’assurer que les emprunteurs peuvent encore se permettre leurs paiements hypothécaires si les taux d’intérêt venaient à augmenter.

Prévisions des Taux pour 2025 et Au-Delà

Les prévisions pour les taux hypothécaires en 2025 suggèrent une poursuite potentielle de la tendance à la baisse, bien que cela dépende de multiples facteurs économiques, notamment l’inflation et la croissance économique.

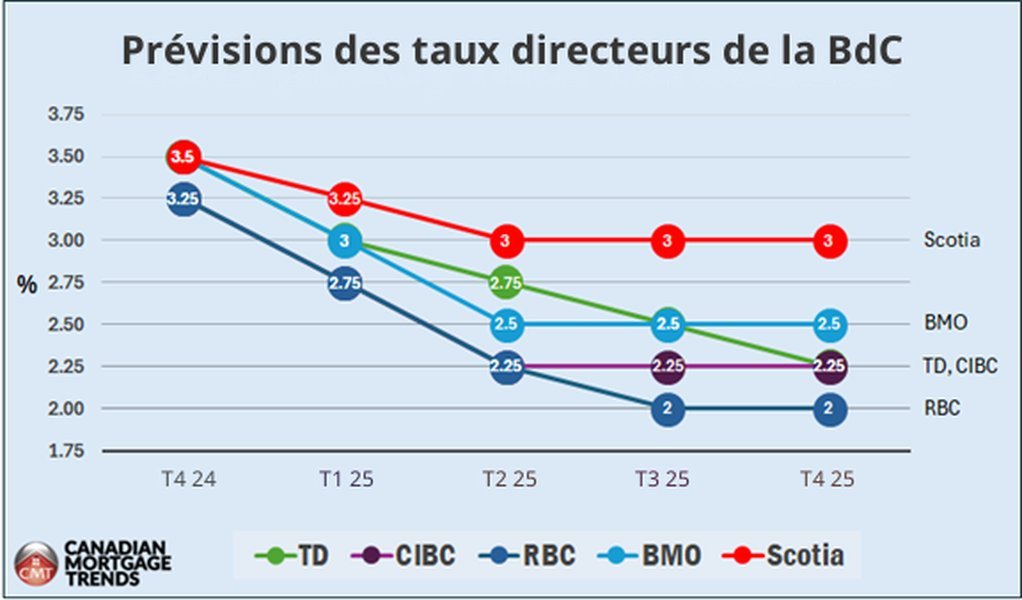

Attentes Concernant le Taux Directeur

Plusieurs grandes banques canadiennes anticipent que la Banque du Canada pourrait continuer à réduire son taux directeur au cours de l’année 2025. Une baisse du taux directeur de 0,25 % a eu lieu le 29 janvier 2025, le fixant à 3 %. Certaines prévisions indiquent que le taux directeur pourrait atteindre entre 2,00 % et 2,75 % d’ici la fin de 2025 ou début 2026. La Banque du Canada a maintenu son taux directeur à 2,75 % lors de son annonce du 16 avril 2025, marquant une pause après plusieurs baisses.

Le tableau suivant résume les prévisions de certaines institutions concernant l’évolution du taux directeur de la Banque du Canada :

| Banque | Prévision Taux Directeur T3 2025 | Prévision Taux Directeur T4 2025 |

|---|---|---|

| BMO | 2,25 % | 2,00 % |

| CIBC | 2,25 % | 2,25 % |

| Banque Nationale | 2,25 % | 2,00 % |

| RBC | 2,25 % | 2,25 % |

| Banque Scotia | 2,75 % | 2,75 % |

| TD | 2,25 % | 2,25 % |

Ces données sont basées sur les prévisions des institutions bancaires et peuvent évoluer.

Des baisses du taux directeur pourraient exercer une pression à la baisse sur les rendements obligataires, et par conséquent, sur les taux hypothécaires fixes. Cependant, des facteurs comme des tensions commerciales internationales ou une inflation persistante pourraient limiter l’ampleur de ces baisses.

Impact sur les Renouvellements

Plus d’un million de prêts hypothécaires sont prévus pour renouvellement en 2025. Beaucoup de ces prêts avaient été contractés à des taux historiquement bas. Même avec la baisse récente, les taux actuels sont susceptibles d’être plus élevés que ceux de leur terme précédent, ce qui pourrait entraîner une augmentation des paiements mensuels pour de nombreux propriétaires.

Conseils pour Obtenir le Meilleur Taux Fixe de 5 Ans

La vidéo ci-dessus, intitulée « Comment obtenir le meilleur taux hypothécaire ? On en parle … », offre des perspectives intéressantes de François Martel, « Papa Hypothèque », sur les stratégies pour dénicher les conditions de prêt les plus avantageuses. Elle aborde des aspects cruciaux que tout emprunteur devrait considérer, comme l’importance de la négociation, la compréhension des différentes offres et le rôle d’un courtier.

Voici quelques stratégies clés :

- Magasinez et comparez : Ne vous contentez pas de l’offre de votre banque actuelle. Obtenez des soumissions de plusieurs prêteurs, y compris les grandes banques, les coopératives de crédit, les prêteurs en ligne et les sociétés de fiducie.

- Travaillez avec un courtier hypothécaire : Les courtiers hypothécaires ont accès à une vaste gamme de produits de différents prêteurs, y compris ceux qui ne sont pas accessibles directement au public. Ils peuvent vous aider à trouver le meilleur taux et les meilleures conditions adaptées à votre situation, souvent sans frais pour vous (ils sont rémunérés par les prêteurs).

- Améliorez votre cote de crédit : Une bonne cote de crédit est essentielle pour obtenir les taux les plus bas. Payez vos factures à temps, maintenez de faibles soldes sur vos cartes de crédit et évitez de faire trop de demandes de crédit en peu de temps.

- Obtenez une préapprobation hypothécaire : Une préapprobation vous donne une idée du montant que vous pouvez emprunter et peut verrouiller un taux d’intérêt pour une période donnée (généralement 90 à 120 jours), vous protégeant contre les hausses de taux pendant que vous cherchez une propriété.

- Évaluez votre horizon de détention : Si vous prévoyez déménager ou refinancer avant la fin du terme de 5 ans, les pénalités de rupture pourraient annuler les avantages d’un taux légèrement plus bas. Considérez si un terme plus court ou une hypothèque plus flexible pourrait être plus approprié.

- Négociez : Les taux affichés ne sont pas toujours définitifs. Il y a souvent une marge de négociation, surtout si vous avez un bon dossier de crédit et une mise de fonds substantielle.

Facteurs influençant les taux hypothécaires fixes de 5 ans

Plusieurs éléments précis déterminent le coût réel de votre prêt hypothécaire fixe sur 5 ans. Comprendre ces facteurs vous aide à mieux comparer les offres et à anticiper les changements possibles de vos paiements.

Taux annuels en pourcentage (TAP) et taux affichés

Le taux annuel en pourcentage (TAP) représente le coût total du crédit, incluant les intérêts et les frais annexes. Il est souvent plus élevé que le taux affiché, car celui-ci ne reflète que le taux d’intérêt de base.

Quand vous comparez des offres, privilégiez toujours le TAP, il indique le montant exact que vous paierez annuellement en pourcentage du capital emprunté.

Les taux affichés sont utiles pour connaître rapidement le taux d’intérêt de votre prêt, mais ils peuvent ne pas inclure les frais administratifs ou autres coûts liés à votre dossier.

Impact de la politique monétaire et du taux préférentiel

Le taux de base, comme celui établi par la Banque Scotia, influence directement les taux d’intérêt fixes. Lorsque la politique monétaire de la Banque du Canada change, le taux préférentiel s’ajuste, modifiant ainsi le coût de financement pour les banques.

Même si les taux fixes ne bougent pas aussi rapidement que les taux variables, une hausse ou une baisse des taux de base crée une tendance générale. Cela affecte le prix auquel les prêteurs vous offrent votre taux fixe sur 5 ans.

Ainsi, un contexte économique avec un taux préférentiel élevé se traduit souvent par des taux fixes plus conséquents pour les nouveaux prêts hypothécaires résidentiels.

Rôle de l’assurance prêt hypothécaire

L’assurance prêt hypothécaire est obligatoire pour certains prêts lorsque l’acompte est inférieur à 20 %. Elle protège le prêteur en cas de non-remboursement.

Son coût, inclus ou ajouté au TAP, peut influencer le taux global de votre prêt. Plus le risque est élevé, plus l’assurance peut faire grimper le coût total de votre emprunt.

Notez que même avec un prêt à taux fixe, l’assurance reste une charge additionnelle. Elle peut parfois être incluse dans vos versements mensuels ou payée séparément.

Cela vous oblige à bien calculer l’impact sur votre budget avant de signer votre contrat hypothécaire.

Comparer et obtenir les meilleurs taux hypothécaires fixes

Pour choisir un taux hypothécaire fixe compétitif, il faut évaluer plusieurs éléments clés en même temps : les offres promotionnelles, les frais associés, les conseils adaptés à votre situation, et les conditions de remboursement. Votre décision doit inclure un examen précis de chaque détail pour maximiser vos économies et éviter les surprises.

Principales offres spéciales des grandes banques

Les grandes institutions, comme la Banque Royale du Canada ou la Banque Scotia, proposent souvent des offres spéciales sur les taux hypothécaires fixes de 5 ans. Ces offres peuvent inclure des réductions de taux pour les nouveaux clients, des remises sur les frais d’évaluation ou des bonifications liées aux produits groupés.

Par exemple, certaines solutions hypothécaires de la Banque Scotia vous permettent d’obtenir une réduction si vous combinez votre prêt avec un compte épargne ou une carte de crédit. La Banque Royale du Canada offre parfois des taux préférentiels pour des montants d’emprunt élevés.

Comparer ces offres en détail vous aide à repérer celle qui réduit le coût total, pas seulement le taux.

Conseils personnalisés pour trouver un taux compétitif

Obtenir un conseil personnalisé est essentiel pour trouver le taux hypothécaire fixe qui correspond à votre profil et à vos objectifs financiers. Les courtiers en hypothèques ou les spécialistes bancaires analysent vos revenus, vos versements hypothécaires actuels et vos besoins futurs.

Ils évaluent aussi vos capacités d’emprunt maximales et vous orientent vers les options hypothécaires les mieux adaptées, incluant les prêts ouverts ou avec report de versement. Ces conseils vous permettent d’éviter des conditions inadaptées ou des exigences complexes, surtout si vous avez des contraintes spécifiques.

Frais et remises à considérer

Au-delà du taux, certains frais peuvent affecter le coût global de votre hypothèque. Les frais d’évaluation, les frais de dossier, et parfois des pénalités pour modifications de votre contrat doivent être pris en compte.

Certaines banques offrent des remises sur ces frais en échange de votre engagement ou de la souscription de produits complémentaires. Notez aussi que les banques comme la Banque Royale du Canada communiquent clairement ces éléments dans leurs solutions hypothécaires, mais il reste crucial de les comparer en détail.

Options pour le remboursement anticipé

Les modalités de remboursement anticipé influencent fortement votre flexibilité. Vérifiez si votre prêt vous permet de faire des versements supplémentaires sans pénalité.

Les prêts ouverts offrent cette liberté tandis que d’autres contrats imposent des frais élevés pour remboursements anticipés. Certaines banques proposent également des options de report de versement temporaire, utile en cas de baisse de revenus.

Comprendre ces conditions vous permettra d’éviter des frais inutiles et d’optimiser vos remboursements.

Foire Aux Questions

Vous trouverez des réponses aux questions les plus courantes sur les taux hypothécaires fixes à cinq ans au Canada, y compris les offres actuelles, les tendances du marché et des conseils pratiques pour vos décisions hypothécaires. Ces informations vous aideront à comprendre les principales différences entre les options et ce qui influence les changements de taux.

Qu’est-ce qu’un taux hypothécaire fixe de 5 ans ?

Un taux hypothécaire fixe de 5 ans est un type de prêt où le taux d’intérêt est bloqué pour une période de cinq ans. Cela signifie que vos paiements hypothécaires réguliers (capital et intérêts) resteront les mêmes pendant toute cette durée, offrant une prévisibilité budgétaire regardless des fluctuations du marché des taux d’intérêt.

Comment les taux hypothécaires fixes de 5 ans sont-ils déterminés ?

Les taux hypothécaires fixes de 5 ans sont principalement influencés par les rendements des obligations du gouvernement du Canada à 5 ans. Les prêteurs ajoutent une marge (spread) à ces rendements pour déterminer leurs taux. D’autres facteurs incluent les conditions économiques générales, l’inflation, les coûts de financement des prêteurs et la concurrence sur le marché hypothécaire.

Un taux fixe de 5 ans est-il un bon choix actuellement ?

Cela dépend de votre situation financière personnelle, de votre tolérance au risque et de vos plans futurs. Si vous valorisez la stabilité des paiements et souhaitez vous protéger contre d’éventuelles hausses de taux, un taux fixe peut être un bon choix. Les taux actuels sont plus bas qu’ils ne l’ont été récemment. Cependant, si vous anticipez une baisse significative des taux ou si vous pourriez avoir besoin de rompre votre hypothèque prématurément, d’autres options pourraient être plus avantageuses. Il est conseillé de consulter un professionnel hypothécaire.

Qu’est-ce que le test de résistance hypothécaire au Canada ?

Le test de résistance hypothécaire (ou « stress test ») est une exigence au Canada qui vise à s’assurer que les emprunteurs peuvent se permettre leurs paiements hypothécaires même si les taux d’intérêt augmentent. Vous devez vous qualifier à un taux qui est le plus élevé entre le taux de qualification minimal de la Banque du Canada (actuellement 5,25 %) ou votre taux contractuel majoré de 2 %.

Quelles sont les pénalités si je romps mon hypothèque fixe de 5 ans avant terme ?

Rompre une hypothèque à taux fixe avant la fin du terme entraîne généralement des pénalités. La pénalité est habituellement le montant le plus élevé entre trois mois d’intérêts sur le solde de votre prêt ou le différentiel de taux d’intérêt (DTI). Le DTI est calculé en fonction de la différence entre votre taux d’intérêt et le taux actuel du prêteur pour un terme similaire à celui qui reste sur votre hypothèque, multipliée par le solde et la durée restante. Ces pénalités peuvent être très coûteuses.

Quelles sont les prévisions pour les taux hypothécaires fixes sur 5 ans en 2025 au Canada ?

Les taux hypothécaires fixes de 5 ans devraient rester stables à modérément élevés en 2025, reflétant les tendances d’inflation et les politiques de la Banque du Canada. Les analystes anticipent peu de variations majeures mais une attention constante aux données économiques reste essentielle.

Quelle banque offre les meilleurs taux pour un prêt hypothécaire fixe de 5 ans actuellement ?

Les meilleures offres proviennent souvent de banques comme ScotiaBank et des prêteurs en ligne spécialisés.

Comment comparer les taux hypothécaires fixes de 5 ans entre les différentes institutions financières au Canada ?

Comparez non seulement les taux d’intérêt, mais aussi les modalités comme les pénalités de remboursement anticipé, les frais associés et la flexibilité du prêt. Des outils en ligne vous permettent d’évaluer facilement ces critères pour diverses banques et prêteurs.

Quels sont les avantages d’un taux hypothécaire fixe de 5 ans par rapport à une période de 3 ans ?

Un taux fixe de 5 ans offre une stabilité plus longue, protégeant contre la hausse des taux d’intérêt sur une période élargie. Cela peut être avantageux si vous préférez la certitude de paiements constants sur mieux de la moitié de la durée classique d’un crédit immobilier.

Est-il plus avantageux de choisir un taux fixe ou variable pour un prêt hypothécaire de 5 ans ?

Un taux fixe vous garantit une mensualité stable, idéale si vous voulez éviter les fluctuations. Le taux variable peut être intéressant si vous anticipez une baisse des taux, mais présente un risque d’augmentation qui pourrait faire monter vos paiements. Le choix dépend de votre tolérance au risque.

Quels facteurs influencent le changement des taux hypothécaires fixes pour une période de 5 ans ?

Les taux sont influencés par l’inflation, les décisions de politique monétaire de la Banque du Canada, les conditions économiques globales et la concurrence entre prêteurs. Suivre ces facteurs vous aide à comprendre pourquoi les taux peuvent augmenter ou baisser.

Olivier Bouchard est un citoyen de Québec profondément engagé dans l’amélioration de l’accessibilité des informations administratives pour tous. Il vit dans la ville de Québec et a fondé Vivre-a-quebec.com, une plateforme en ligne qui vise à simplifier les procédures bureaucratiques pour les résidents de la province. Son blogue est devenu une ressource essentielle pour ceux qui cherchent à comprendre et à gérer les démarches complexes du quotidien. Olivier met un point d’honneur à offrir des informations claires, fiables et régulièrement mises à jour pour faciliter la vie des Québécois.